学生贷款机构有很多选择。不可能提供详尽的列表,但我将概述一些很好的起点。学生贷款有两种主要类型——联邦贷款和私人贷款——我将讨论这两种贷款。 联邦贷款

联邦贷款

联邦贷款是由联邦政府支持的贷款。许多联邦贷款计划旨在帮助低收入学生及其家庭,尽管有些计划不要求您证明任何财务资格要求即可被视为符合资格。利率通常具有竞争力,并且不会根据您或您父母的信用记录而变化。

要获得任何联邦援助,包括贷款,您需要满足基本的联邦资格要求。某些贷款,如帕金斯贷款和直接补贴贷款,还有其他要求。您可以在此处阅读有关基本联邦资格要求的更多信息。

如果您有资格获得联邦贷款,它们将与任何助学金和奖学金一起包含在学校的经济援助计划中。您可以决定接受经济援助计划的哪些部分,以及拒绝哪些部分; 如果您有其他方式支付学费(例如外部奖学金),您不必承担任何贷款。

其他值得关注的联邦贷款包括直接无补贴贷款、斯塔福德贷款和 PLUS 贷款。

私人贷款

相当多的银行提供私人学生贷款,其中许多需要共同签署人(例如,与您一起签署贷款的具有良好信用记录的成年人)。如果您的父母是某家银行的客户,您可能会首先在该机构寻找学生贷款。不过,一定要货比三家;与其他贷方核实,看看他们是否为您提供更好的条件,包括更低的利率。

如果您的父母有财务顾问,那么您最好能根据您家庭的财务状况向他或她咨询良好的学生贷款条款。

如何申请学生贷款

贷款申请流程和时间表将根据您计划申请的贷款类型而有所不同。我将一般性地讨论如何申请联邦贷款和私人贷款,尽管您应该与贷方确认详细信息,特别是如果您申请私人贷款;每个贷款机构都有自己的协议。

申请联邦学生贷款

您可以通过提交一份申请来申请所有联邦经济援助,包括学生贷款:联邦学生援助免费申请(FAFSA)。您每年都会提交 FAFSA,表示您希望获得援助。

2015-2016学年联邦FAFSA截止日期是2016年6月30日。一般来说,明智的做法是早于联邦截止日期提交您的 FAFSA,这样您就不会错过往往会耗尽的资金机会(例如,帕金斯贷款,通常可用资金有限)。学生通常在早春提交 FAFSA;您甚至可以最早在下一学年的 1 月 1 日提交申请。

为了优化您的联邦援助资格,如果您是一年级学生(例如早春),您甚至需要在收到学校回复之前就提交 FAFSA。然后,您将收到学校关于您的录取的通知。学校将根据您的 FASFA 生成的信息整理经济援助计划。那时,您将决定接受经济援助计划的哪些部分,以及拒绝哪些部分。

申请私人学生贷款

与联邦贷款不同,私人学生贷款没有单一的申请。您必须向提供您感兴趣的学生贷款的每个机构(通常是银行)提交单独的申请。

许多私人贷款需要共同签署人 – 具有更成熟信用的人(例如父母)与您一起签署贷款。这个人就像你的贷款人的贷款保险——学生通常几乎没有收入或信用记录,所以如果你不付款,这个联署人就要承担责任。您的信用记录或共同签名人的信用记录越好,您可以获得的贷款就越好。

如果你的学校提供的经济援助计划不能提供足够的助学金、奖学金或联邦贷款,那么你可以考虑申请私人贷款。

如何获得贷款

一旦您找到适合您的贷款,您就可以签署期票。这是一份书面承诺,您将在特定日期(例如贷款宽限期结束后 10 年后)偿还所欠款项。

联邦贷款可能会直接支付或支付给您的学校。这笔钱将用于支付您学校帐户上的任何费用。如果还有剩余,您的学校将以退款的形式提供给您。如果您不需要退款,明智的做法是使用退款来支付贷款

私人学生贷款通常也直接发放给您的学校。与联邦贷款相同,如果还有剩余资金,您将获得退款。

注意事项:

在您继续签署本票之前,您应该考虑一些事项。

与许多其他类型的债务不同,学生债务很少能在破产时被解除。如果你申请学生贷款,你将永远受困于这些贷款。如果有人与您共同签署您的学生贷款,如果您无力支付每月最低还款额,他们就会陷入债务困境。

基本上,如果可以的话,不要提取超出您能承受的贷款。预测毕业后 10 年左右的实际职业轨迹和收入潜力 – 这将帮助您确定债务是否可控。对于特殊类型的贷款,例如帕金斯贷款,请考虑您可以安排取消贷款。

如果您发现自己对于就读某所特定学校所需承担的债务数额感到不舒服,您可以采取以下措施。尝试研究奖学金机会,并将您的疑虑提交给学校的经济援助办公室。如果您仍然对贷款金额感到不舒服,请考虑去一所较便宜的学校是否是一个更好的财务决定。

如何还清贷款

所以你已经申请了学生贷款 – 在毕业之前你不必担心偿还这笔钱,对吧?尽管这在技术上是正确的,但您在校期间可以采取一些措施来减少贷款总金额。

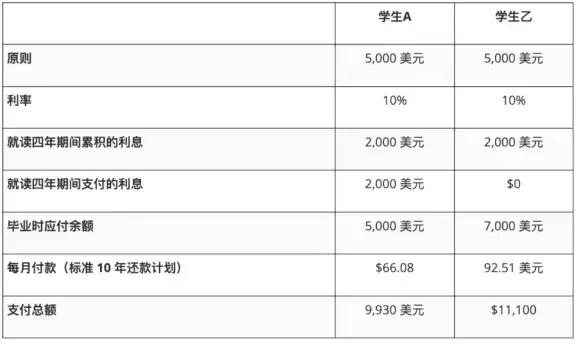

如果可以的话,请在上学/宽限/延期期间付款,尤其是在产生利息的情况下。从长远来看,你会省钱。下图显示了两名假设学生的长期财务结果 – 他们申请了完全相同的贷款,但一名学生在校期间支付了利息,而另一名学生则没有。他们的兴趣在毕业时会资本化,或者被添加到他们的原则中。

看一看: